Администрация муниципального образования Александровский сельсовет Саракташского района Оренбургской области

официальный сайт

Полезная информация

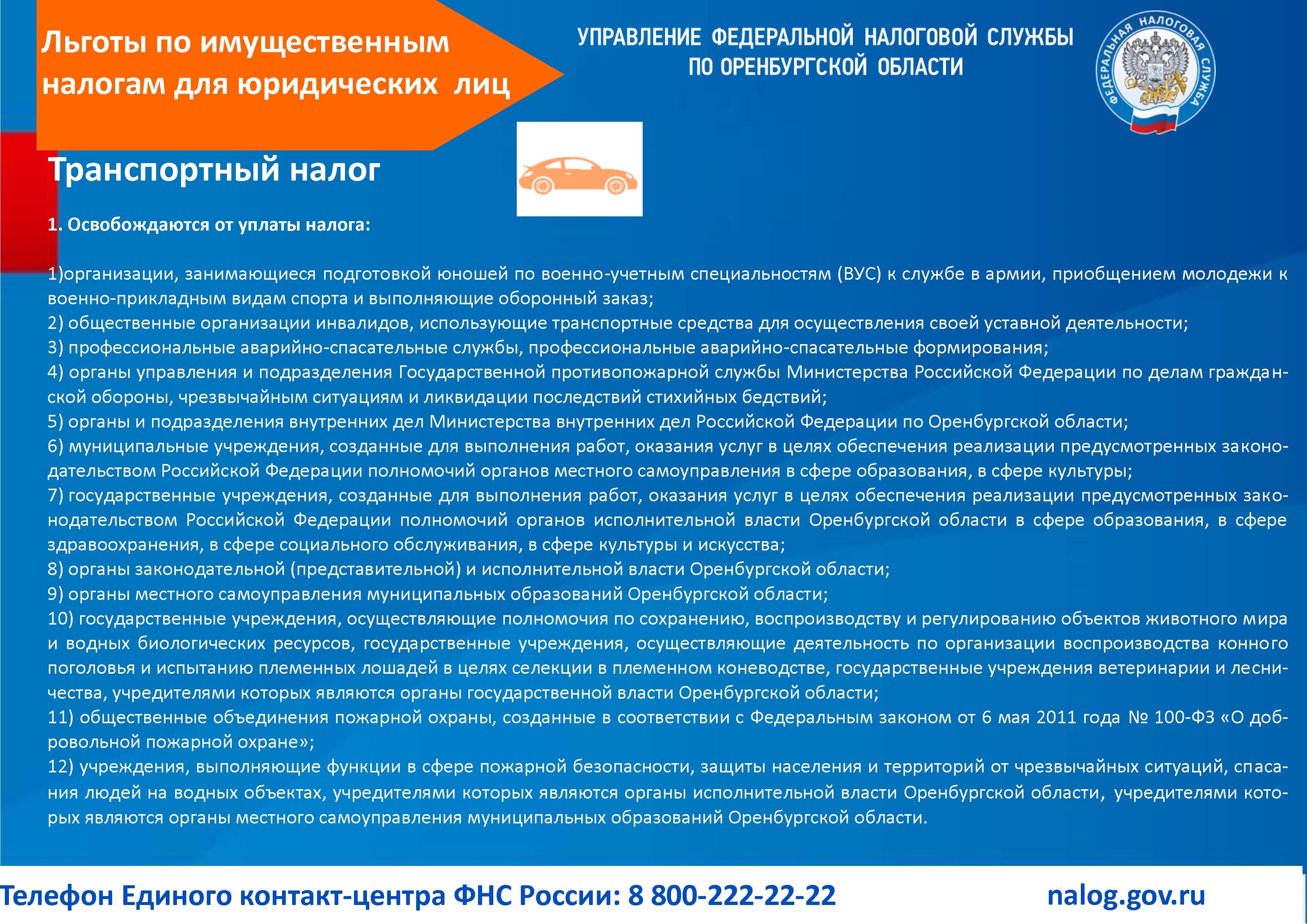

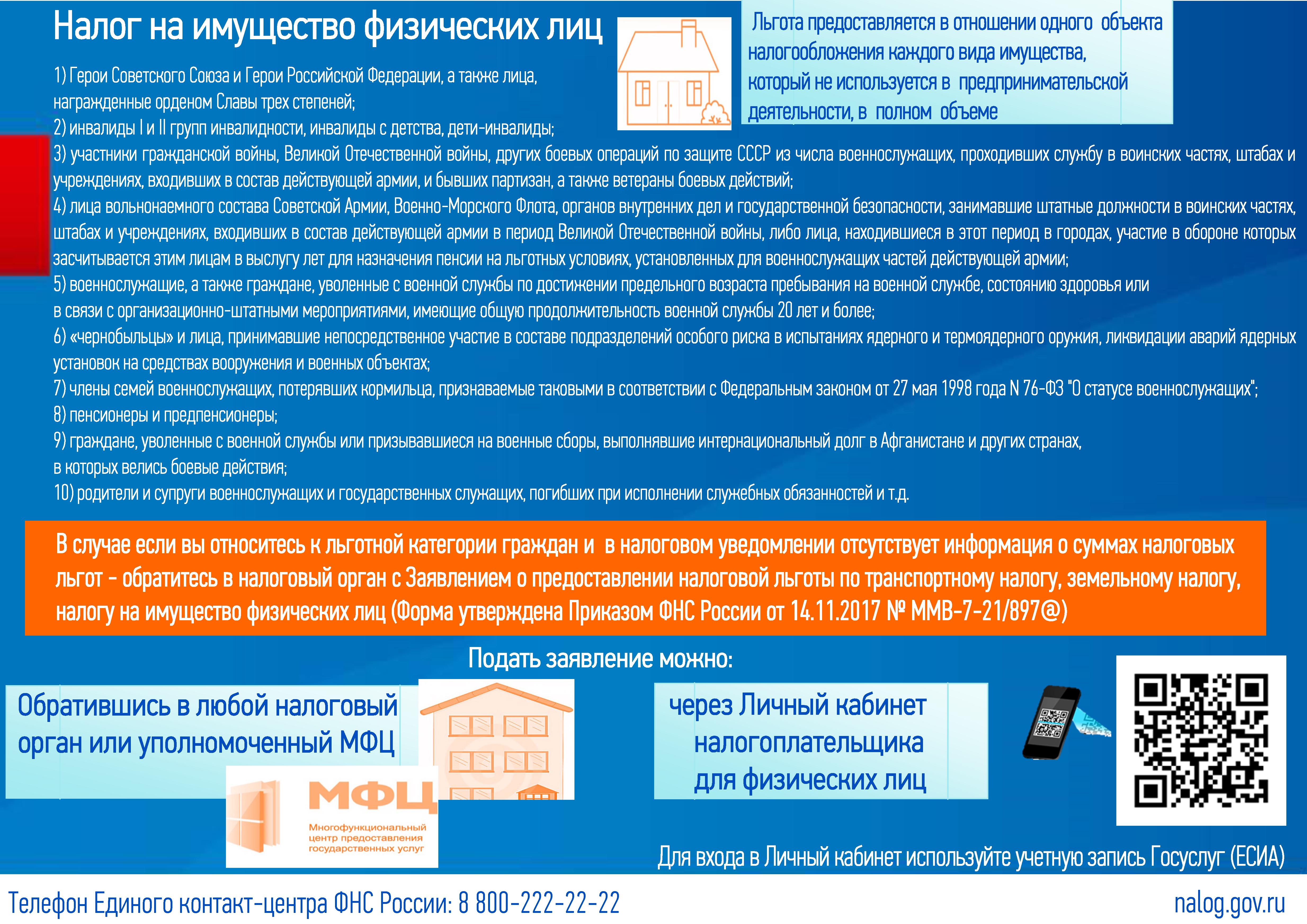

НАЛОГИ

|

|

Оборот земли в народе

Многие оренбуржцы владеют земельными паями и задаются вопросом, в каких случаях при продаже участка возникает обязанность по уплате налога. Граждане, продающие землю сельхозназначения, освобождаются от уплаты НДФЛ, если участок был в собственности как минимум 5 лет (пункт 4 статьи 217.1 НК РФ). В том случае, когда участок был образован после раздела, объединения, выдела или перераспределения пая, срок владения будет исчисляться с даты государственной регистрации прав на вновь образованные участки. Например, гражданин Иванов в 2005 году получил в наследство либо купил пай площадью 6 гектаров. В 2021 году решил его разделить и 3 гектара продать (а может, подарить) односельчанину-фермеру Петрову. При разделе первоначальный участок перестал существовать, вместо него образовались другие два - по 3 гектара - с новыми кадастровыми номерами. Права Иванова и Петрова на вновь образованные участки были зарегистрированы в Едином госреестре недвижимости, допустим первого июня 2021-го. От этой даты и будет дальше считаться срок владения обоих собственников. Если Иванов захочет продать оставшиеся 3 гектара и при этом получить освобождение от уплаты НДФЛ, то это станет возможным по истечении 5 лет, а именно только после первого июня 2026 года. При продаже участка ранее указанного срока у него возникнет обязанность по представлению налоговой декларации и уплате налога. При этом важно, при продаже земельного участка обращать внимание на его кадастровую стоимость. Для определения суммы налогооблагаемого дохода кадастровую стоимость земельного участка необходимо умножить на понижающий коэффициент 0.7 и соотнести с суммой сделки указанной в договоре купли-продажи. Так, если в договоре купли-продажи указана сумма 1 млн руб. за земельный участок, а его кадастровая стоимость в ЕГРН – 2 млн руб., то налог будет рассчитан исходя из кадастровой стоимости умноженный понижающий коэффициент. Вместе с тем, Иванов имеет право на уменьшение полученного дохода на сумму имущественного налогового вычета в размере 1 млн рублей или на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением земельного участка. Межрайонная ИФНС России 7 по Оренбургской области

______________

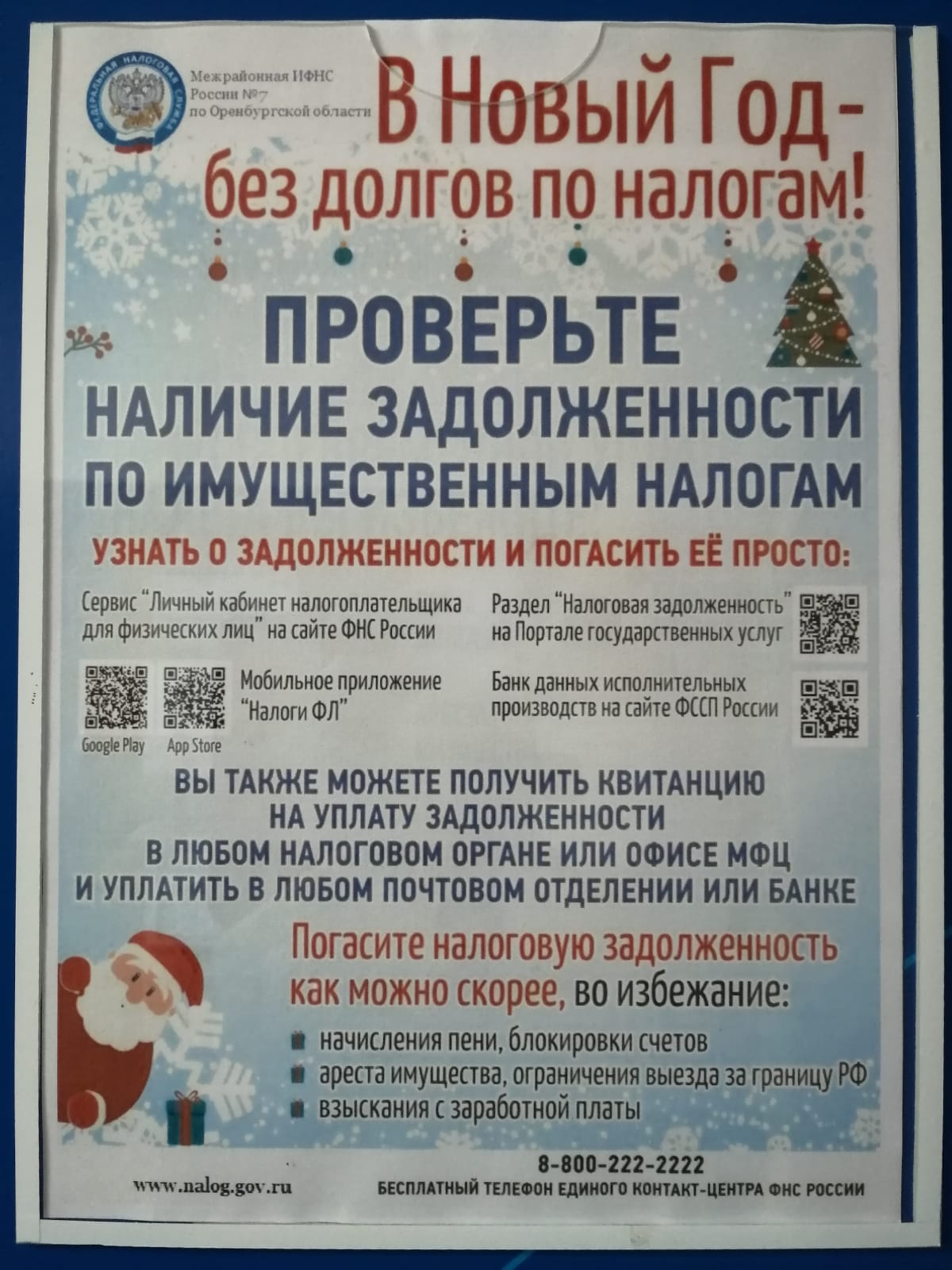

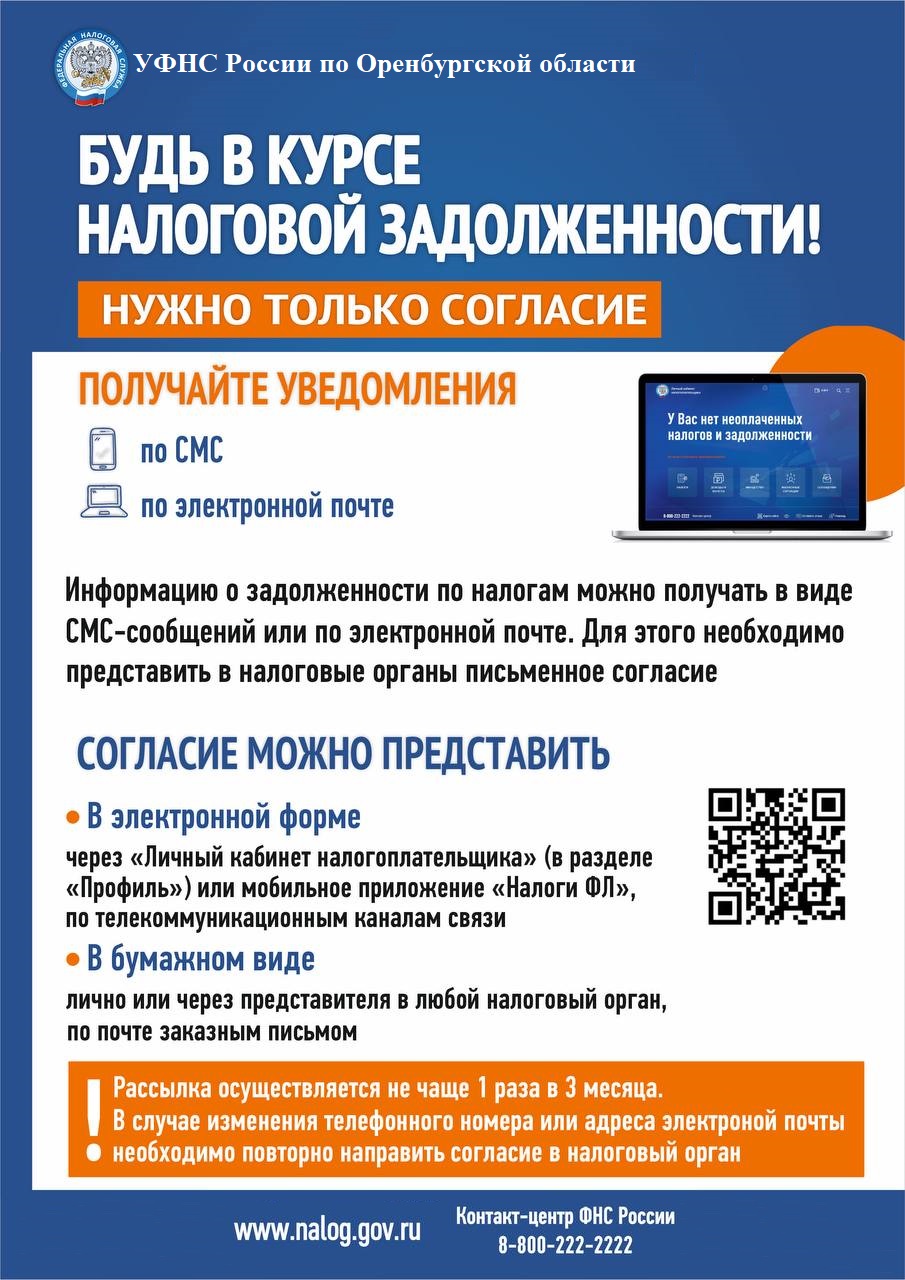

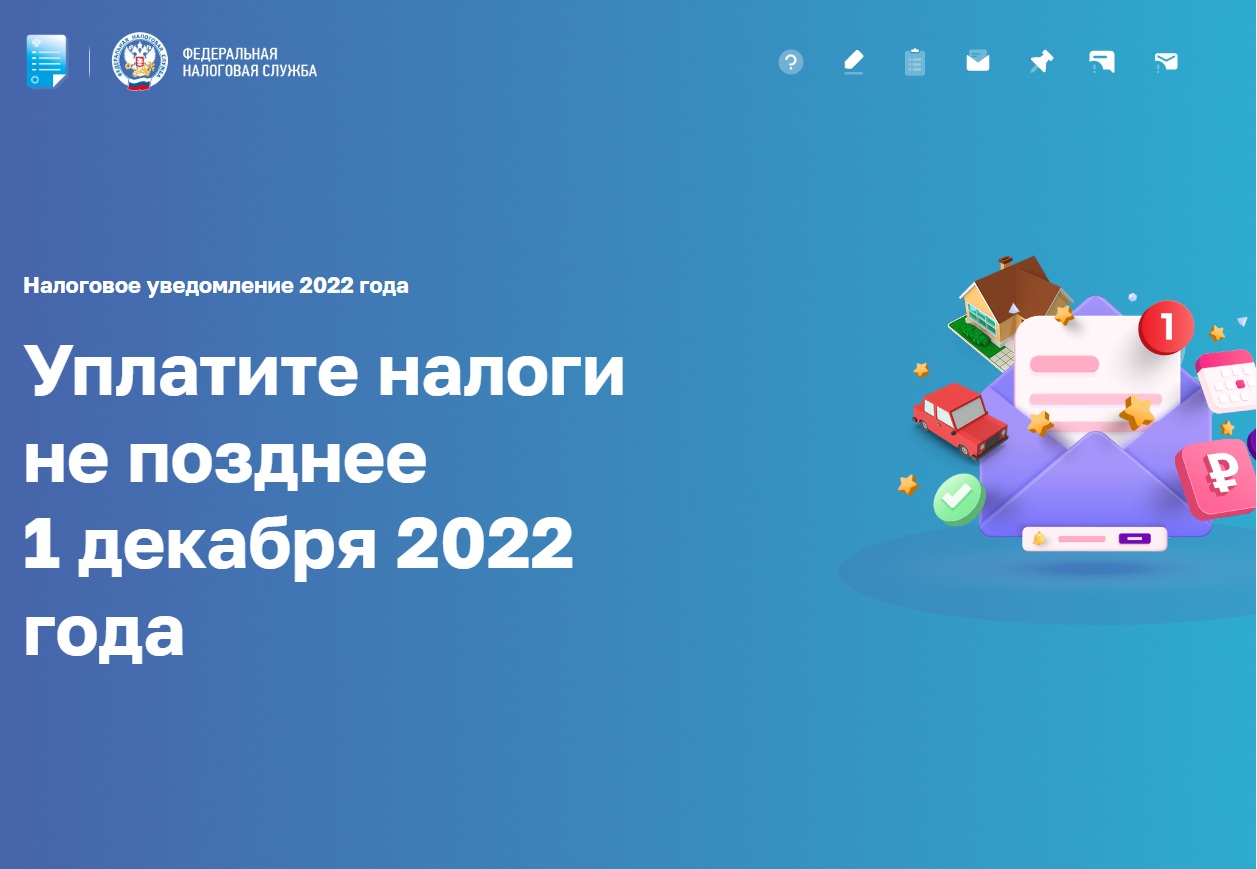

В Оренбуржье стартовала массовая рассылка налоговых уведомлений 14 сентября 2022 года налоговые уведомления жителям Оренбургской области пользователям интернет-сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц» выгружены в личный кабинет. Рассылка налоговых уведомлений и их доставка налогоплательщикам через почтовые отделения пройдет в течение сентября - октября текущего года. Имущественные налоги следует оплатить не позднее 1 декабря 2022 года. Если по мнению налогоплательщика в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговый орган любым удобным способом: для пользователей «Личного кабинета налогоплательщика» - через личный кабинет налогоплательщика на сайте ФНС России; для иных лиц: с использованием интернет-сервиса ФНС России «Обратиться в ФНС России», путём направления почтового сообщения либо лично. Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@). Более подробно с особенностями уплаты имущественных налогов в 2022 году можно ознакомиться на промостранице «Налоговое уведомление 2022» на сайте ФНС России либо получить консультацию по бесплатному телефону 8-800-222-22-22.

Не позднее 1 декабря срок уплаты имущественных налогов

Уплата имущественных налогов. (Видео 1)

Обо всех мерах налоговой поддержки мобилизованным можно узнать на новой промостранице  На сайте ФНС России запущена промостраница, где подробно описано, какие льготы по уплате налогов и сдаче отчетности касаются мобилизованных граждан. Так, для мобилизованных:

На сайте ФНС России запущена промостраница, где подробно описано, какие льготы по уплате налогов и сдаче отчетности касаются мобилизованных граждан. Так, для мобилизованных:  переносятся сроки уплаты налогов, сборов, страховых взносов, сдачи отчетности и предоставления уведомлений вводится мораторий на контрольные мероприятия приостанавливается проведение мероприятий валютного контроля, сдвигаются сроки представления отчетов о движении денежных средств по зарубежным счетам и уведомлений об их открытии (закрытии)

переносятся сроки уплаты налогов, сборов, страховых взносов, сдачи отчетности и предоставления уведомлений вводится мораторий на контрольные мероприятия приостанавливается проведение мероприятий валютного контроля, сдвигаются сроки представления отчетов о движении денежных средств по зарубежным счетам и уведомлений об их открытии (закрытии)  Все меры действуют в период службы мобилизованного и до окончания третьего месяца после ее завершения. #меры_поддержки #мобилизация

Все меры действуют в период службы мобилизованного и до окончания третьего месяца после ее завершения. #меры_поддержки #мобилизация